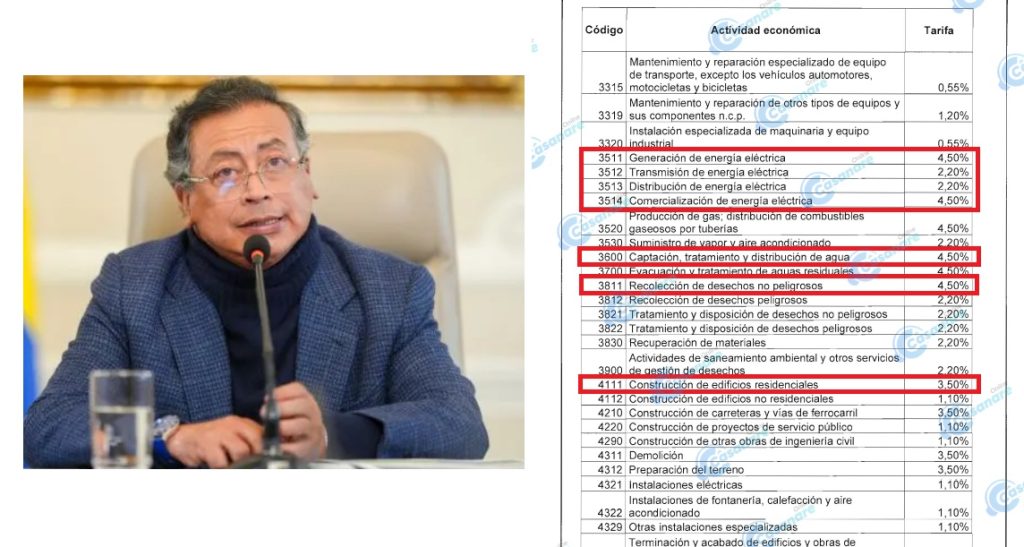

Los motivos detrás del decreto que adelanta los impuestos del año 2026, ¿Reforma tributaria disfrazada?

El Ministerio de Hacienda y Crédito Público emitió el Decreto 0572 el 28 de mayo de 2025, una medida que ajusta las tarifas de retención en la fuente y autorretenciones para el año en curso.

Esta disposición, que comenzará a regir a partir del 1 de junio, busca adelantar el recaudo de impuestos de las empresas con el objetivo de generar alivio para el flujo de caja del Estado, que, según se mencionó, atraviesa una crisis fiscal.

Entre las justificaciones expuestas por el gobierno para implementar el decreto, se encontraba la necesidad de recaudar entre 5 y 7 billones de pesos adicionales.

La administración señaló que la retención en la fuente es un mecanismo diseñado para facilitar, acelerar y asegurar el recaudo del impuesto sobre la renta. Se argumentó que era fundamental conseguir que el impuesto se recaudara, en la medida de lo posible, dentro del mismo ejercicio gravable en que se causaba, cumpliendo así con la finalidad prevista en el Estatuto Tributario.

El Ministerio de Hacienda esplicó que la medida buscaba alinear el recaudo con la realidad económica de los contribuyentes. Para ello, se realizaron simulaciones que permitieron identificar una brecha significativa entre el impuesto a cargo y las retenciones y autorretenciones practicadas en diversos sectores económicos durante el año gravable 2025, basándose en información de años anteriores.

Esta brecha, atribuida a tarifas de autorretención que no evolucionaban al ritmo del impuesto a cargo, generaba un costo de oportunidad para la administración. El ajuste se presentó como una forma de cerrar esa diferencia.

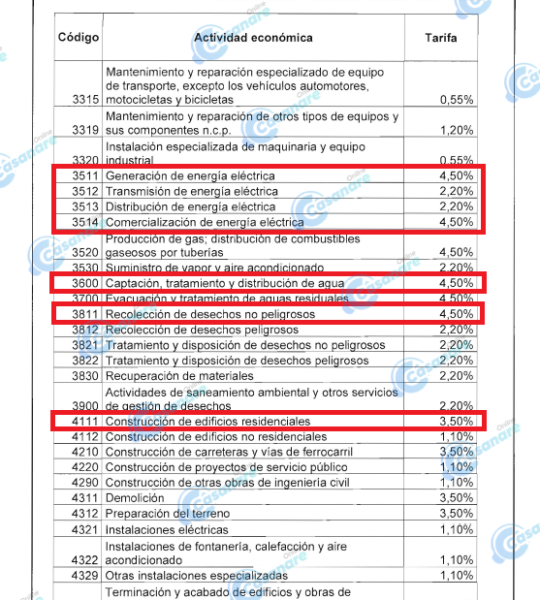

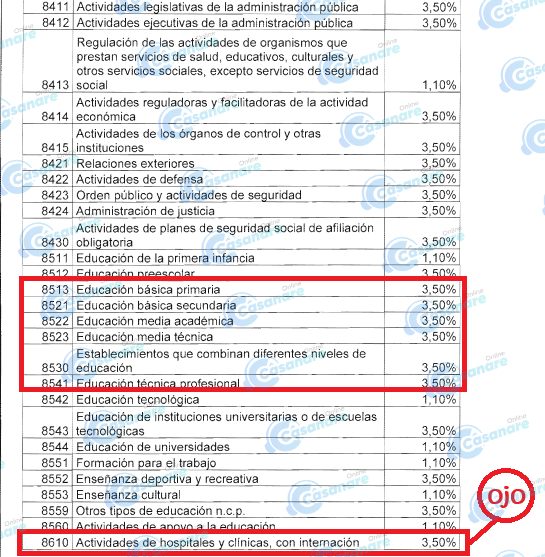

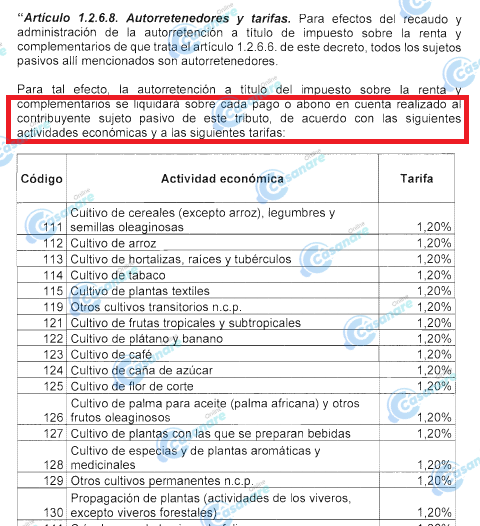

Además, se indicó que se reducirían algunas bases mínimas para practicar retención en la fuente, lo que, según el decreto, ampliaría el universo de sujetos sometidos a esta. Esto, se argumentó, favorecería la equidad y neutralidad del sistema tributario al eliminar tratamientos dispares y dar un trato más justo a quienes tienen capacidad económica similar. La agrupación de actividades económicas en grupos tarifarios buscaba evitar arbitrajes regulatorios y facilitar el cumplimiento y control tributario. La administración también consideró que las mejores condiciones económicas generales, la liquidez del aparato productivo y las brechas mencionadas justificaban la revisión de tarifas. Se proyectó que el aumento de la autorretención en 2025 disminuiría el anticipo a pagar en 2026, buscando suavizar el recaudo futuro.

Respecto al impacto en los ciudadanos, se debatió si el decreto afectaba únicamente a las empresas. Aunque una fuente mencionó inicialmente que era para empresas, un experto tributarista señaló que la medida sí impactaría a personas naturales.

Explicó que la modificación incluía servicios prestados por profesionales independientes y que, al reducir las bases mínimas no sujetas a retención; mencionando una reducción de alrededor de 500.000 pesos a 94.000 pesos como ejemplo, con esto se ampliaba el universo de personas que estarían sujetas a retención en la fuente.

Esto implicaría, en la práctica, que cada persona que realice un cobro por cualquier trabajo o cualquier venta de producto a una empresa, superior a 94.000 pesos, tendrán que estar sujetas a que les descuenten la retención en la fuente, sin necesidad de declarar.

En cuanto a un posible impacto inflacionario, el mismo experto manifestó su preocupación. Argumentó que el aumento de las retenciones al sector agrícola, incluyendo productos como cereales, legumbres, frutas y carne, elevaría los costos para los campesinos y otros actores de la cadena de suministro.

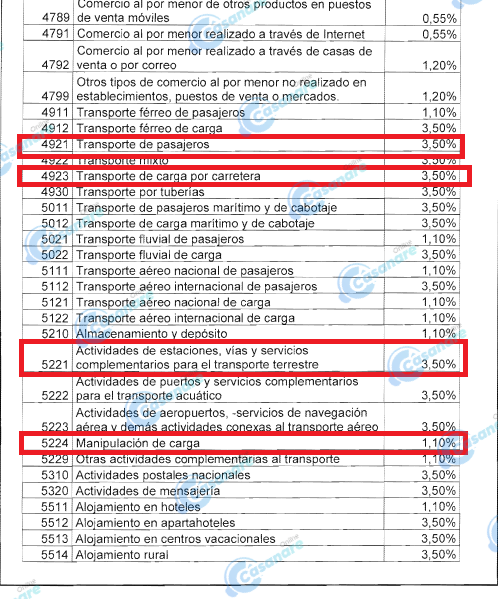

Adicionalmente, se mencionó que el incremento en la tarifa de retención para el transporte de carga a 3,5%, significaría un aumento en los costos logísticos, no solo para alimentos sino para todos los sectores.

Se planteó la posibilidad de que estos costos adicionales fueran trasladados al consumidor final, generando así presión inflacionaria.

El experto también cuestionó la legalidad del decreto al considerar que modificar las bases mínimas para la retención en la fuente es una facultad del Congreso y no del Ejecutivo; con esto es muy probable que el polémico decreto sea demandado y posiblemente tengan que retirarlo.

Otro punto criticado por esta acción del gobierno de Gustavo Petro, radica en que si cobra los impuestos del año entrante, el próximo presidente de Colombia quedara fuertemente desfinanciado con un hueco fiscal enorme para el 2026 y que impactará también en el 2027